Las conversaciones sobre el clima seguirán dominando a medida que aumenten los fenómenos meteorológicos graves y las soluciones basadas en la naturaleza se pongan a la cabeza de los mercados del carbono.

Con el cierre de la COP28 y una breve pausa en las discusiones climáticas, las festividades navideñas y las celebraciones de Año Nuevo nos brindaron un momento de reflexión. Sin embargo, no tuvimos oportunidad de desear un 2024 más positivo, y la realidad del cambio climático nos recordó la compleja situación que enfrenta nuestro planeta. Japón se despertó con un catastrófico terremoto en el Día de Año Nuevo, con amenazas de un tsunami. Un tornado en Manchester también causó graves daños a hogares y negocios a medida que la tormenta Gerrit azotaba el Reino Unido. Aquellos que pensaban que los eventos climáticos intensos podían quedarse atrás en 2023 pueden pensarlo de nuevo. Los efectos del cambio climático seguirán dominando las conversaciones en la oficina, en la ruta escolar, en la caja del supermercado y, bueno, en todas partes realmente. No obstante, para darle un giro positivo, esto nos alienta a tener mayor conciencia ambiental y confiamos en que conducirá a la priorización de la acción climática. Bienvenidos al año dedicado a abordar los problemas climáticos. Aquí están nuestras diez principales predicciones para los mercados del clima y del carbono en 2024.

1. El Niño alcanzará su punto máximo y experimentaremos otro verano récord

El 2023 marcó el inicio del ciclo de El Niño, un fenómeno natural que crea una masa de agua cálida en el Océano Pacífico, elevando las temperaturas globales por encima de lo normal. Este ciclo ha llevado al mundo más allá del umbral de calentamiento de 1.5 grados Celsius (2.7 grados Fahrenheit) por primera vez en 2023.

El ciclo de El Niño suele alcanzar su punto máximo de diciembre a abril, por lo que, como ya hemos visto con Japón y el Reino Unido, se esperan los impactos más severos en la primera parte de 2024. ¿Pensabas que el verano pasado fue caluroso? Los científicos anticipan que el próximo verano será el más caluroso registrado, ofreciendo un adelanto de las condiciones que podríamos experimentar en la década de 2030.

2. Las energías renovables seguirán siendo el foco de las conversaciones

A medida que los eventos climáticos graves continúan, la transición lejos de los combustibles fósiles y el cambio a las energías renovables dominarán las conversaciones sobre soluciones climáticas en 2024.

Un informe reciente del Power Tracker de la Unidad de Inteligencia de Energía y Clima (ECIU) encontró que desde el 1 de enero hasta el 31 de diciembre, las fuentes de energía eólica, hidroeléctrica y solar proporcionaron más de 90 TWh de energía limpia, suficiente para abastecer a cada hogar del Reino Unido en 2023. Reducir la dependencia del gas en el Reino Unido es crucial para reducir los costos energéticos. El Reino Unido tiene una dependencia de gas más alta que cualquier otro país de Europa: el 40% de la energía y el 85% del calentamiento del hogar son actualmente proporcionados por el gas.

Un informe reciente sobre la perspectiva de energía renovable de Deloitte compartió ideas sobre cómo la inteligencia artificial generativa podría respaldar proyectos de energía renovable al superar desafíos del proyecto. Vimos que muchos desarrolladores de proyectos de energía renovable se retiraron el año pasado debido a largos plazos de proyecto y crecientes costos de la cadena de suministro. El informe estableció:

«La IA generativa está impulsando nuevas herramientas para que los promotores evalúen el sentimiento de la comunidad hacia las energías renovables y automaticen la concesión de permisos y la ubicación. En este último caso, la IA generativa puede ayudar a seleccionar las mejores ubicaciones para las instalaciones de energías renovables, teniendo en cuenta los patrones de viento, la exposición solar y el impacto ambiental. También puede sugerir la mejor disposición de los paneles solares para maximizar la generación y diseñar las aspas más eficientes con la mejor aerodinámica para el viento. En 2024, se espera que más promotores utilicen herramientas de IA generativa para informar y acelerar las decisiones, los procesos, las configuraciones y la participación de la comunidad en los proyectos de energías renovables.

3. El comportamiento del consumidor seguirá siendo impulsado por consideraciones climáticas

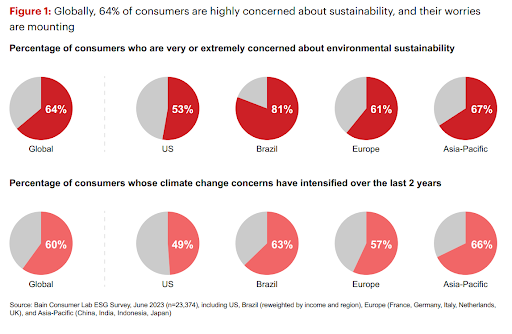

Un reciente informe de Bain & Company compartió datos que muestran que el 64% de los consumidores globales informaron niveles elevados de preocupación por la sostenibilidad, una cifra que está destinada a aumentar. La mayoría de estos consumidores indicaron que sus preocupaciones se han intensificado en los últimos dos años y que su inquietud fue provocada inicialmente por eventos climáticos extremos.

Según la Encuesta ESG del Consumer Lab de Bain en 2023, los consumidores ahora están dispuestos a pagar un promedio de prima del 12% por productos con un menor impacto ambiental. Además, aquellos que expresan los niveles más altos de preocupación están dispuestos a pagar aún más, dependiendo del producto específico. Esta tendencia está ganando impulso, con investigaciones que indican que las experiencias directas de eventos climáticos han aumentado aún más las aprehensiones del consumidor.

Muchos consumidores ya se han visto obligados a cambiar su forma de vida y lo que compran debido al impacto del cambio climático, según una investigación de EY global. No es sorprendente que los consumidores estén cada vez más preocupados por la salud del planeta. Los consumidores exigen mucho más a las empresas de las que compran y esperan que los líderes empresariales prioricen el liderazgo climático y reduzcan el impacto de sus operaciones comerciales.

4. Las empresas priorizarán la descarbonización de sus cadenas de suministro

No es ningún secreto que tener visibilidad completa sobre las cadenas de suministro no es una tarea fácil, menos aún cuando se trata de sostenibilidad. Según una encuesta de Bain & Company, muchos ejecutivos creen que sus esfuerzos para incorporar la sostenibilidad son ineficaces. Las empresas han sido lentas en descarbonizar sus cadenas de suministro.

De acuerdo con la investigación de Bain, alrededor del 24% de las cadenas de suministro no están en camino de cumplir con los objetivos de emisiones de los Alcances 1 y 2, mientras que el 35% no alcanzará sus objetivos del Alcance 3.

Esto se debe a una mala integración en las operaciones; sin embargo, Bain cree que aún hay tiempo para manejar esto al mismo tiempo que se reducen costos y se construye resiliencia. Todo se reduce a la estrategia. Dado que el 60% de las empresas carecen de una estrategia factible para la reducción del Alcance 3, la investigación muestra un cambio significativo en el progreso con un enfoque claro en sus objetivos.

Las empresas requieren incentivos, incluso cuando tienen las mejores intenciones de abogar por un mundo más sostenible. Aunque se han registrado avances significativos en la reducción de emisiones de combustibles fósiles en algunas de las principales industrias, el poder de los gobiernos para influir en las empresas y promover cambios es fundamental.

Actuar con rapidez es clave. Al descarbonizar la cadena de suministro antes que los competidores, el mercado estará menos saturado y será más fácil vender productos con menor huella de carbono a los clientes y ganar cuota de mercado. Además, los inversores tienden a dar valoraciones más altas a las empresas con una huella de carbono más baja. Finalmente, al comenzar antes que otros, también será más fácil asegurar el acceso a materias primas que pueden ser limitadas, como aluminio reciclado o acero verde.

5. Las empresas del sector privado mejorarán sus estrategias de cero emisiones netas

Se necesitarán $4.6 billones anuales para alcanzar las cero emisiones netas para 2050. Dicho esto, menos del 40% de las empresas en todos los sectores están en camino de cumplir con sus diversos compromisos de sostenibilidad. Los años turbulentos que ha enfrentado el sector privado, junto con los eventos climáticos extremos que hemos mencionado, solo amplificarán las estrategias de cero emisiones netas y de descarbonización en 2024.

En ‘Las preguntas que cada CEO necesita hacer sobre sostenibilidad’, se destacan los impulsores de las estrategias de cero emisiones netas:

- Demanda externa de productos neutros en carbono (74%)

- Liderazgo y posicionamiento en la industria (62%)

- Establecimiento de bases para el futuro (42%).

Los líderes empresariales están siendo constantemente responsables del impacto de sus organizaciones en el clima. Es claro que no hay una solución única cuando se trata de alcanzar las cero emisiones netas, y aquellos en posiciones de alto nivel buscarán soluciones completamente integrales que abarquen impactos a múltiples niveles. Deberán desarrollar planes que puedan adaptarse a las condiciones del mercado actual y hacer concesiones para futuras crisis.

6. Los mercados de carbono se combinarán para establecer estándares universales

A pesar de algunas críticas en 2023, hay señales de que los mercados de carbono siguen siendo una prioridad para muchas empresas que construyen sus estrategias de cero emisiones netas y descarbonización. En diciembre, compartimos noticias sobre la colaboración innovadora entre algunos de los principales actores del Mercado Voluntario de Carbono, como ICVCM, VCMI, SBTi, y otros, para unirse y ayudar a reconstruir la confianza en el mercado.

Varios estudios han demostrado que las organizaciones que compran créditos de carbono están descarbonizando sus propias cadenas de suministro más rápido que aquellas que no lo hacen. La narrativa del «greenwashing» alrededor de los mercados de carbono ha sido escrita para desacreditar un mercado que realmente es responsable de canalizar millones en inversiones verdes a nivel global.

Las colaboraciones en los mercados de carbono buscan simplificar el panorama del mercado, empoderando a los compradores para adquirir y retirar créditos con confianza. En 2024, podemos esperar que estas organizaciones cumplan con sus anuncios en la COP28 y proporcionen planes claros y ejecutables. Si tienen éxito, los esfuerzos para fusionar acciones voluntarias y reguladas de créditos de carbono podrían estabilizar la demanda, infundiendo la confianza necesaria para que los desarrolladores de proyectos e inversores escalen la oferta.

7. Los compradores de mercados de carbono buscarán créditos premium de alta calidad

A pesar de las controversias, los clientes de los mercados de carbono están interesados en seguir invirtiendo en créditos de carbono y biodiversidad y, para asegurarse de hacerlo de manera auténtica e impactante, buscarán créditos de mayor calidad y estarán dispuestos a pagar el precio de un mayor impacto ambiental.

Datos cruciales del informe «The State of the Voluntary Carbon Market» en 2023 han demostrado cómo evolucionó el mercado y los principales actores están mirando hacia un 2024 más fuerte y resiliente.

Stephen Donofrio, director del informe, dijo: «Este es un momento crítico para los mercados voluntarios de carbono. Aunque los datos no muestran el mismo tipo de crecimiento por volumen presente en informes anteriores, nuestro análisis de mercado muestra un cambio crítico e incrementado en el comportamiento del mercado hacia la integridad y calidad, evidenciado por un notable aumento en el precio promedio de los créditos. Los compradores en los mercados voluntarios de carbono se están volviendo cada vez más sofisticados y quieren conocer el verdadero impacto de sus dólares«.

El informe también destacó la fijación de precios del carbono, mostrando que los precios de los créditos de carbono se dispararon de $4.04 por tonelada en 2021 a $7.37 en 2022, la cifra más alta en 15 años. Aunque el VCM fue más diverso y con un alcance global más amplio, los volúmenes totales de transacciones disminuyeron en un 51% desde un pico en 2021. Las emisiones y retiros también aumentaron en 2022.

En lugar de considerar esto como una «parada» del mercado, los investigadores lo interpretan como una «reagrupación necesaria» antes de una «aceleración futura» anticipada. Los participantes del mercado encuestados también informaron sentir optimismo sobre un repunte del VCM a corto plazo, centrándose en créditos de alta integridad.

La Taskforce on Scaling Voluntary Carbon Markets estimó que el VCM aumentaría 15 veces desde los niveles de 2020 y tendría un valor de hasta $50 mil millones para 2030. Sin embargo, según Trove, el mundo necesita un capital adicional de $90 mil millones de 2022 a 2030 para lograr el volumen necesario de créditos para cumplir con los objetivos climáticos. (Source SV)

8. Priorizarán los créditos de carbono basados en la naturaleza

En 2024, la demanda de créditos de carbono basados en la naturaleza está lista para dispararse, con más del 50% de la demanda de créditos de carbono en el sector de servicios financieros destinada a ser para créditos basados en la naturaleza.

Las organizaciones que compran créditos de carbono basados en la naturaleza apoyarán iniciativas que reduzcan y eliminen emisiones, como evitar emisiones a través de paisajes protegidos para limitar la deforestación o restaurar ecosistemas para la eliminación de carbono de la atmósfera.

Hay varias razones por las cuales las soluciones basadas en la naturaleza están en aumento, siendo una de las más prominentes el aumento de la conciencia sobre la conservación de la biodiversidad y la restauración de hábitats debido debido al alarmante ritmo de declive de las especies.

También se acepta ampliamente que la conservación basada en la naturaleza cuenta con el respaldo de los consumidores a medida que se vuelven más conscientes de lo que se necesita para proteger el medio ambiente. Las empresas que apoyan activamente estas iniciativas disfrutan de una reputación de marca más fuerte.

9. El acceso a la ciencia climática aumentará

En diciembre, Time compartió un artículo resaltando la importancia de que los principales editores e instituciones científicas abran su investigación y datos a todos. Informaron que en 2023 se publicaron abiertamente más de 272,000 artículos científicos, frente a los 233,000 en 2022 y solo 167,000 en 2021. Anticipando un énfasis continuo en la transparencia y accesibilidad, se espera que el impulso de compartir abiertamente el conocimiento científico persista a lo largo de 2024.

10. La economía climática continuará creciendo

En 2024, la economía climática está preparada para un crecimiento sostenido a medida que el compromiso global con la sostenibilidad ambiental se intensifica. El reconocimiento creciente del cambio climático como un problema apremiante ha llevado a empresas y gobiernos por igual a invertir en tecnologías verdes, energía renovable y prácticas sostenibles. Una tendencia notable que contribuye a este crecimiento es el impulso acelerado de la tokenización en el mercado de créditos de carbono. Como representación digital de créditos de carbono en plataformas blockchain, la tokenización mejora la transparencia, la trazabilidad y la accesibilidad en el comercio de carbono. Se espera que este enfoque innovador gane una tracción significativa en 2024, brindando una forma simplificada y eficiente para que las empresas participen en iniciativas de compensación de carbono, fomentando un mercado más dinámico y accesible para soluciones medioambientales. ¡Hay que estar atentos!

Entonces, ahí lo tienen, los efectos del cambio climático son demasiado desgarradores para ignorar y, si bien muchos países se preparan para temperaturas extremas récord en 2024, se están explorando nuevas e innovadoras soluciones climáticas para hacer todo lo posible para enfriar el planeta y mitigar los efectos del cambio climático. Esta es una de las razones por las cuales el mercado de carbono está evolucionando y está listo para crecer exponencialmente en 2024. Las organizaciones apuntan a la neutralidad de carbono y explorarán una gama aún más amplia de soluciones en sus organizaciones y cadenas de suministro para alcanzar sus objetivos de carbono neto.